04 Feb El Sector de Climatización en Cifras ▶️ 2024

En nuestro empeño por garantizar la salud y el bienestar dentro de nuestros hogares y espacios de trabajo, la calidad del aire que respiramos juega un papel protagónico, aunque a menudo subestimado. Mientras que la polución exterior acapara titulares, el aire que envuelve los rincones de nuestra vida cotidiana podría estar pasando desapercibido como un agente silencioso de malestar y enfermedad.

Antes de comenzar el artículo, he de señalar que todos los datos que se dan a continuación se han extraído de la profunda investigación de Pablo García. (Mayo 2018). Climatización: Tomar posiciones. Publicaciones Alimarket, S.A., Electro, 40-59 y de la Asociación de Fabricantes de Equipos de climatización. (2019). Mercado 2018. Enero, 2019, de AFEC Sitio web: Mercado. ,donde nos proporcionan una visión crítica del estado actual de la climatización y la calidad del aire interior en España.

Contenidos

EL SECTOR DE CLIMATIZACIÓN EN CRECIMIENTO

El sector de Climatización en España está disfrutando de una nueva primavera después de superar los desafíos económicos de tiempos recientes. Este alentador cambio de rumbo se debe en gran medida al sólido crecimiento que ha experimentado el sector de la construcción, que, junto con el incremento del poder adquisitivo de los hogares, ha estimulado un interés renovado y una demanda creciente de equipos de climatización. Además, las viviendas con más años a sus espaldas están actualizando sus sistemas, sumándose a la tendencia de crear espacios más confortables y energéticamente eficientes.

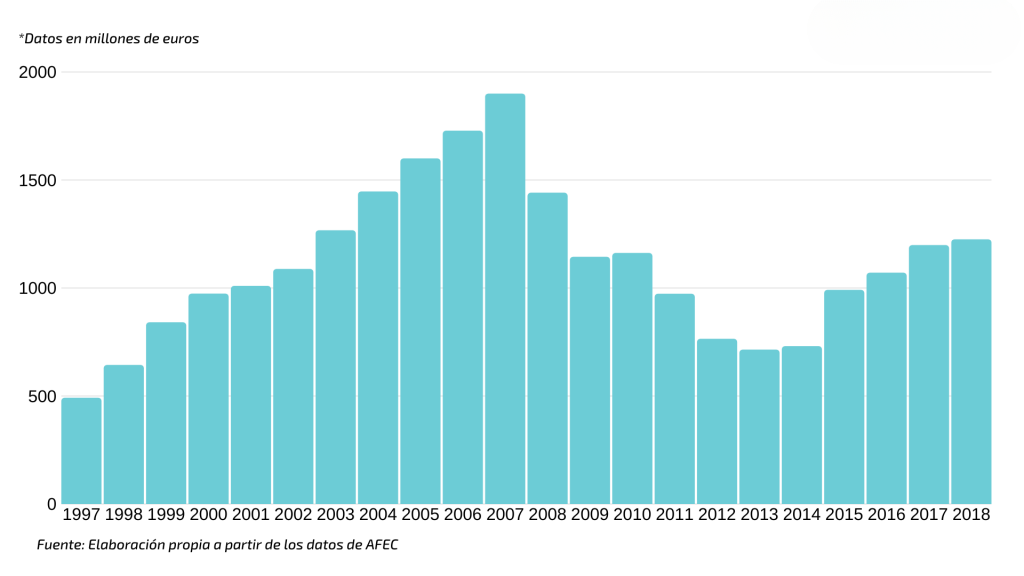

Desde el año 2014, la industria de la climatización ha mostrado un avance constante y esperanzador. Para darnos una idea más clara del progreso que ha tenido, basta con observar las cifras: hemos visto un aumento de ingresos en España de 1.064 millones de euros en 2016 a 1.197 millones en 2017, culminando en 1.224 millones en 2018. Estas cifras nos cuentan una historia de resiliencia y adaptación, reflejando no solo la recuperación, sino también el potencial de un sector en plena evolución. A continuación, te ofreceremos un gráfico que ilustra esta impresionante trayectoria de crecimiento a lo largo de las últimas dos décadas, proporcionando una imagen más completa del vigoroso estado actual del sector de la climatización. Sector de climatización Sector de climatizaciónn

En cuanto a los ingresos desglosados por subsectores en España, vemos que hay grandes diferencias. Incluso algunos han disminuido. Y aquí lo podemos ver:

Para que entendamos mejor el subsector máquinas, he aquí la explicación del sector terciario, comercial y residencial según AFEC: Sector de climatización

- Sector residencial y doméstico: Tuvo unos ingresos en 2018 de 143,21 millones de euros. «Equipos transportables y de ventana, equipos de pared, suelo, techo, unidades sencillas y multis hasta 6 kW; Equipos de Conductos < 12 kW; Enfriadoras de Agua < 17,5 kW; Fancoils (20%); Bomba de Calor Multitarea hasta 17,5 kW; Bomba de Calor Solo ACS Compactas < 6 kW; Bomba de Calor Solo ACS Compactas > 6 kW (80%); Bomba de Calor Solo ACS Split (80%)». Sector de climatización

- Sector comercial: Tuvo unos ingresos en 2018 de 275.66 millones de euros. «Equipos suelo/techo/pared > 6 kW; Cassettes; Equipos autónomos de condensación por agua; Equipos autónomos de condensación por aire > 12 kW y Roof Top; Sistemas de caudal variable de refrigerante hasta 32 kW; Enfriadoras de agua desde 17,5 kW hasta 50 kW; Fancoils (80%); Bomba de Calor Solo ACS Compactas > 6 kW (20%); Bomba de Calor Solo ACS Split (15%)». Sector de climatización

- Sector terciario e industrial: Tuvo unos ingresos de 495.76 millones de euros. «Enfriadoras de agua, a partir de 50 kW; Bomba de Calor Multitarea > 17,5 kW; Sistemas de caudal variable de refrigerante a partir de 32 kW; Bomba de Calor Solo ACS Split (5%); Close Control Units». Sector de climatización

Como resumen de las cifras del este sector de Climatización en España, podemos decir que está en auge, y no tiene pinta de cambiar, a pesar de la supuesta crisis que se avecina, o al menos así lo pronostican los datos macroeconómicos de España, ya que cada vez se crean menos empleo y estamos en crecimiento decreciente del PIB. Por otro lado, el sector de la construcción influye positivamente gracias a que esta pasando por su mejor momento desde la burbuja inmobiliaria. Sector de climatización

DATOS DE INTERÉS PARA EL SECTOR DE CLIMATIZACIÓN

Según IDEA, de las alrededor de 26 millones de viviendas que hay en España, 15 millones tienen más de 30 años y seis más de 50; y de todas ellas, el 60% se construyeron sin seguir ninguna normativa energética. En la actualidad, el gasto energético de los edificios supone el 17% del total de la energía que consume el país, por lo que con estas cifras, sería necesario rehabilitar una media de 400.000 viviendas por año para cumplir con los objetivos marcados por la UE para 2018 y 2020 (que sean calificación energética como mínimo de B). Sector de climatización

Las grandes ciudades son las que acogen las viviendas más antiguas de media, debido a que fueron las primeras en urbanizarse, por lo que en estas es donde habrá una mayor demanda de aires acondicionado para renovar. Si la media de edad de las viviendas de España son 45 años, las viviendas de Barcelona tienen una media de edad de 70 años, en San Sebastián; 64 años, en Pamplona; 58 años y Madrid; 54 años. Por el otro lado tenemos a Albacete, Ciudad Real, Lugo, Guadalajara y Murcia como las más jóvenes en cuanto a edad media de sus viviendas, que rondan entre los 30 y 33 años. Sector de climatización

Las ciudades con el porcentaje más alto de viviendas (puestas en alquiler o venta) con aire acondicionado son; Sevilla, el 70,2%, Córdoba, el 56,9%, seguidas por el 55,8 % de las de Madrid, el 55,6 % de las de Palma de Mallorca, el 53,2 % en Valencia, el 52,9 % de Barcelona, el 52,1 % de Ciudad Real y el 51,9 % de Alicante. En el lado opuesto están las ciudades del norte: en Soria sólo el 0,2 % de las viviendas puestas en el mercado disponen de aire acondicionado, mientras que en Lugo y Pontevedra el porcentaje se queda en el 0,5 %. Sector de climatización

LAS PRINCIPALES EMPRESAS DEL SECTOR DE CLIMATIZACIÓN EN ESPAÑA

Como veremos en el gráfico de abajo, Daikin es la principal marca en venta de aire acondicionado debido a su gran reputación y altas prestaciones, seguido de otras marcas como Fujitsu de Eurored, Mitsubishi Electric, Toshiba e Hitachi, esta última ha experimentado un crecimiento vertiginoso doblando sus ventas en solo dos años. Sector de climatización

Daikin Europe N.V., no deja tregua a sus competidores y a principio de 2018, a través de su filial italiana Zanotti S.p.A., cierra un acuerdo para la adquisición de la totalidad de Tewis Smart Systems S.L (Tewis). Tewis es una empresa española, con sede en Valencia, que ofrece soluciones de refrigeración estándar y personalizadas. Al mismo tiempo, Zanotti S.p.A también alcanza un acuerdo para adquirir las participaciones restantes de la filial Zanotti Smart Solutions, S.L., especializada en fabricación y comercialización de maquinarias, equipos, elementos auxiliares y componentes propios de la climatización, aire acondicionado, congelación, refrigeración y calefacción.

Por otro lado, la filial española Johnson Controls Hitachi Air Conditioning Spain, encargada de la fabrica de la japonesa en España y de la comercialización de los equipos ‘Hitachi’, ha reforzado su servicio de vídeo en la nube y su capacidad analítica empresarial con la adquisición de Smartvue Corporation.

En cuanto a Panasonic, sabemos que mantiene una apuesta estratégica importante por su división de climatización, con la que espera crecimientos en los próximos años. Una de las medidas es incrementar la inversión en el entorno europeo para duplicar sus ventas en el horizonte de 2018 y, entre sus medidas, incluye inversiones, alianzas, fusiones o adquisiciones, introducción en nuevos mercados o fabricación de equipamiento clima en Europa (en su fábrica de Chequia) e implantar un centro de I+D+i. Panasonic centraliza su apuesta en el área doméstica en los nuevos equipos con tecnología Nanoe de los sistemas Etherea y en las gamas con refrigerante R32.

Y por último, hay que destacar que Mitsubishi Electric ha puesto en marcha una segunda planta de splits en el continente europeo, concretamente en Turquía, con la que abastece, entre otros países, España. El catalogo en gama doméstica se centra en la nueva serie MSZ-AP con eficiencia energética A+++ y gas refrigerante R32, además de la nueva serie MultiSplit R32.

EL MERCADO DE LOS AIRES ACONDICIONADOS EN ESPAÑA

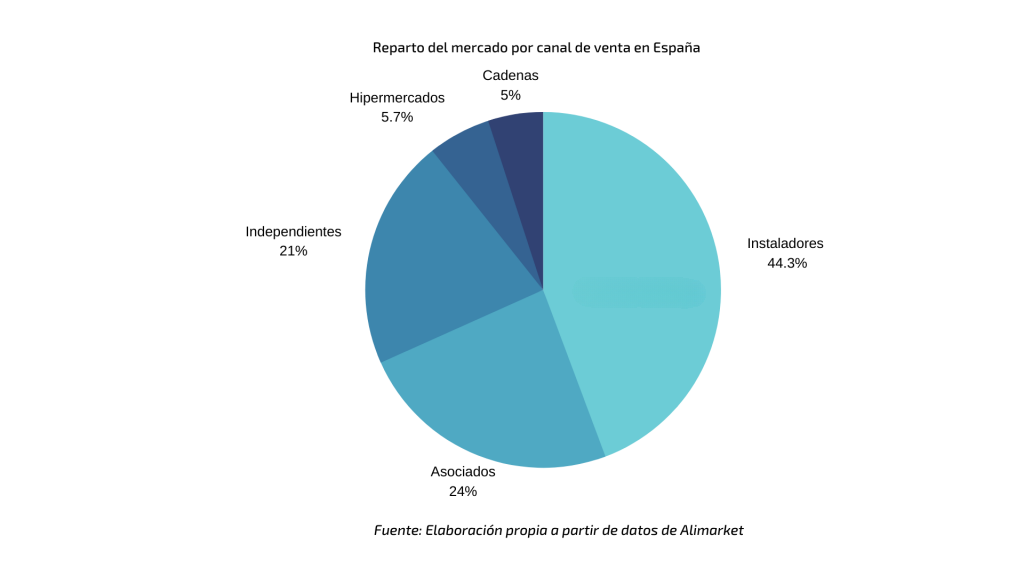

El mercado continúa muy atomizado y concentrado en los canales Instalador y Especialistas-Independientes a diferencia de otras familias del macrosector español de bienes de consumo doméstico. De este modo, el canal Instalador controló una cuota de mercado del 44% del valor en 2017 respecto al 51% pasado, un porcentaje perdido en favor de los Especialistas e Independientes, que lograron conjuntamente un 21%. Para hacernos una idea de como fue el reparto del mercado por canales de venta en 2017, tenemos el siguiente gráfico.

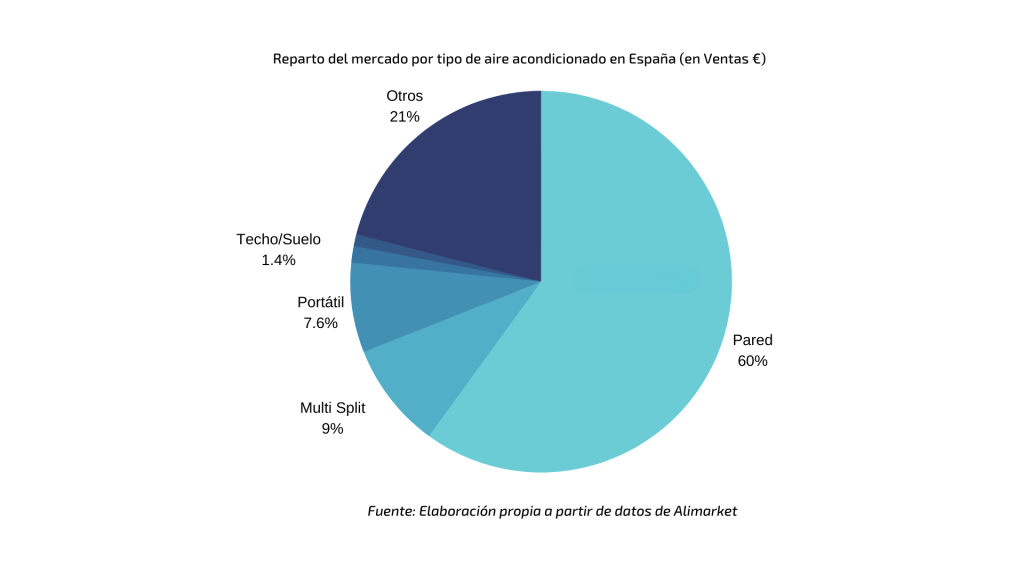

La preferencia de los españoles en 2017 continúa siendo el split pared 1×1 inverter, con un valor de 210 millones de euros en ventas (180 millones de euros el año anterior) y 420.000 unidades vendidas en 2017 (350.000 unidades vendidas el año anterior). Para hacernos una idea de cómo se repartió el mercado en 2017 por tipo de productos, tenemos el siguiente gráfico.